Банки

Увеличение на проблемите кредити на бизнеса в Централна и Източна Европа до края на годината очакват банкери

България обаче се отличава от общата картина и такава тенденция у нас не се очаква

Financial Tribune

Financial Tribune

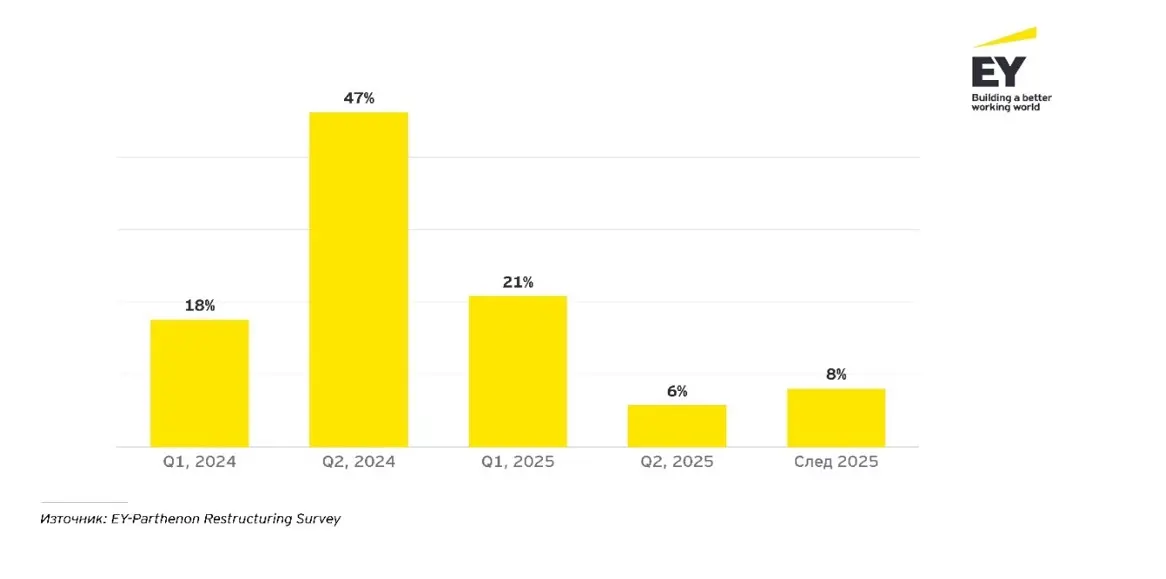

Втората половина на годината може да се окаже сложна за бизнеса, който разчита на привлечено финансиране. Почти всеки втори банкер (47%) очаква ръст на преструктурираните банкови кредити, сочи проучване на EY в Централна и Източна Европа. Данните са за над 20 страни [1], сред които и България и отразяват, както случилото се на пазара до момента, така и дългосрочните тенденции. Според анкетираните финансови специалисти, ситуацията ще се успокои в началото на следващата година и особено през втората половина на 2025-та, когато фирмите ще са „научили уроците си“, а лихвените проценти ще спомогнат за намаляване на напрежението. Данните за нашата страна обаче не съвпадат с останалите – в България бакерите са по-скоро оптимисти и не виждат да се задава увеличение на проблемните кредити.

Въпрос: Спрямо пазарната ситуация в момента, в кой период очаквате най-голям брой случаи на преструктуриране на банкови кредити?

„Първата половина на годината имаше някои значими престктурирания в България. През юли 2024 г., Европейската комисия одобри план за преструктуриране на Български пощи. Това е и първото решение на ЕК за план за пресктуркуриане на пощенски оператори. Бяха разгледани и предложения за преструктуриране на банковите кредити на някои големи производствени предприятия“, коментира данните Мартин Бочев, съдружник, ръководител на отдел „Стратегия и сделки“ в EY Bulgaria.

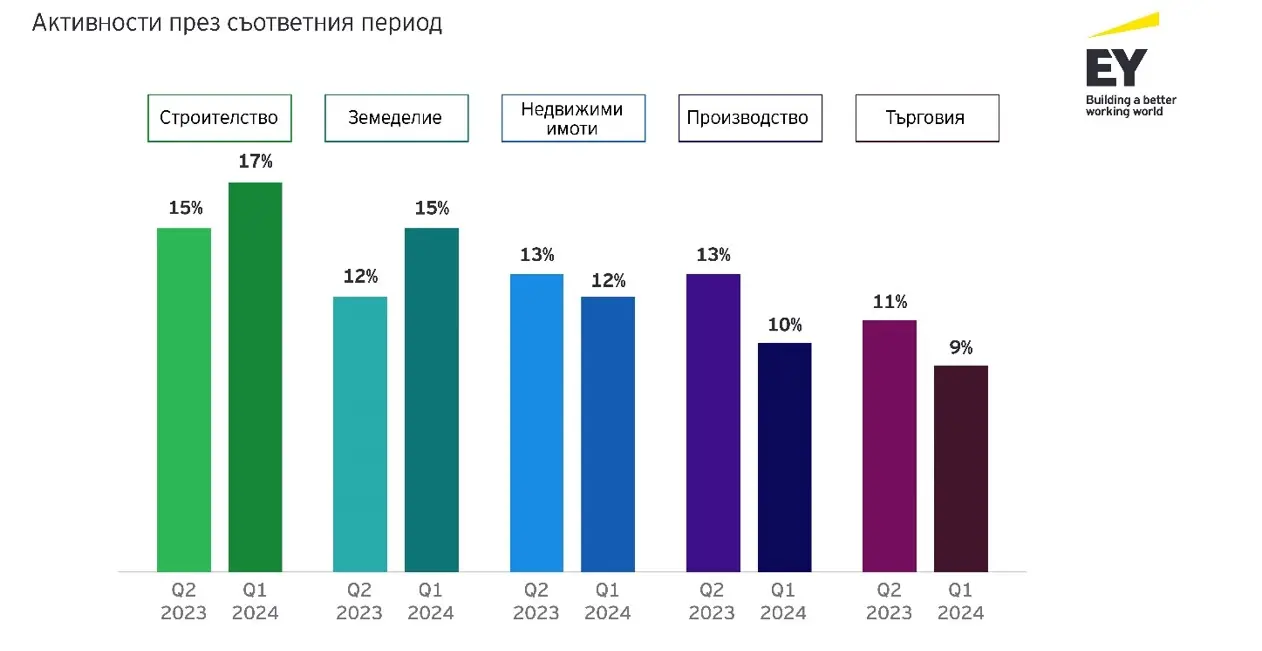

Секторни характеристики

Основните причини за тревожната тенденция, която банкерите отчитат, са увеличаващите се разходи на фирмите, намалялото търсене в определени индустрии и нивата на лихвените проценти, които остават високи. Строителството, земеделието и недвижимите имоти се очертават като секторите, които отчитат най-силна активност по отношение на преструктурирането на кредити, следвани от производството и търговията.

Топ 10 сектори с най-висока активност на преструктуриране:

Строителният сектор остава на върха заради високата инфлация, която увеличава цените на материалите, енергията и труда. В същото време браншът е под натиск и от високите лихвени нива и колебанията в търсенето в някои от европейските страни. Земеделският сектор пък остава притиснат от войната в Украйна и също страда от високите цени на горивата, торовете и енергията. Продукцията пък зависи от реколтата, а горещото време в последните две години доведе до лоши резултати и прогноза за проблеми в края на годината. Секторът на недвижимите имоти продължава да се възприема като особено нестабилен – от едната страна стои намаленото търсене в някои от страните в Централна и Източна Европа, а от другата е очакването ценовият балон да се спука и това да доведе до сътресения.

„Наличието на надежден бизнес план и адекватен анализ на рисковете в него е задължително условие за успешното преструткуриране на дълга и оздравяване на кредитополучателя“, отбелязва Мартин Бочев.

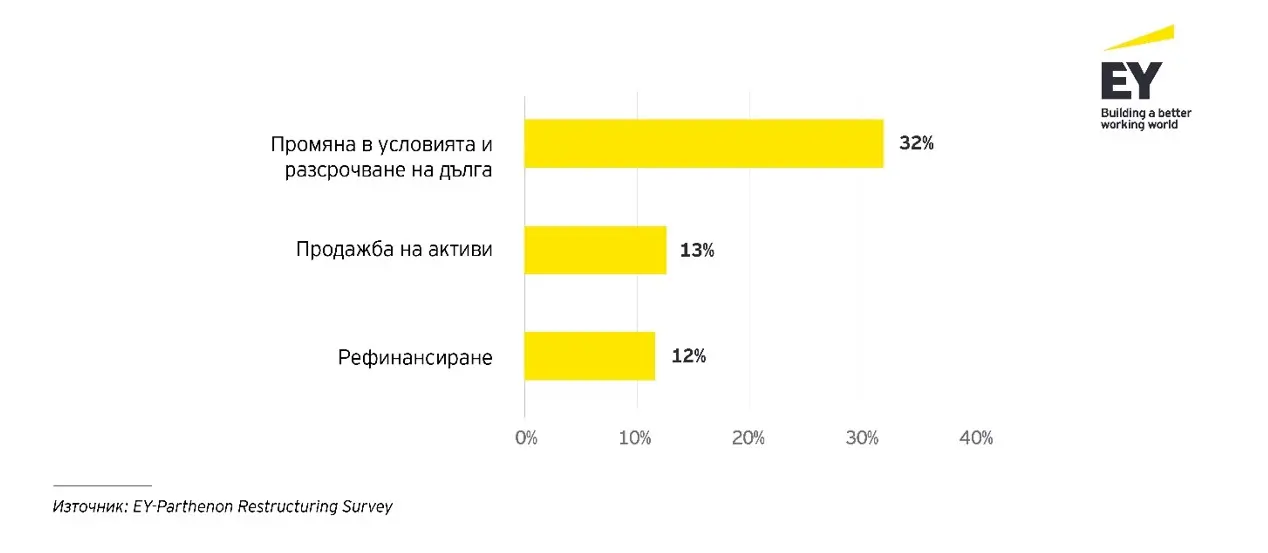

Решения за преструктуриране

Не е изненадващо, че промяната в условията и разсрочването на дълга остава най-честото решение при преструктуриране. Това показват данните от втората половина на 2023 г. Продажбата на активи е второто най-често срещано решение. Броят на рефинансираните кредити се увеличава, което може да се приеме и като позитивен знак – за възстановяване на пазара след пандемията и връщане към икономически растеж. Въпреки това, случаите на несъстоятелност продължават да нарастват, тъй като ликвидните резерви се изчерпват след продължителното излагане на пазарен натиск.

Кое е било най-често използваното решение за преструктуриране във вашата страна/регион през последния период (втората половина на 2023 година)?

По отношение на източниците на финансиране също няма изненади. Познатите и утвърдени банки остават най-предпочитани от над 90% от бизнеса, сочат данните за 2023 г. По-малък е интересът към нови финансови институции и фондове за дялов капитал, както и намиране на държавно финансиране. Като обобщение данните от изследването показват, че през 2023 г. е имало по-сериозни, но по-малко на брой случаи на кредитно преструктуриране, докато очакванията за цялата 2024 г. са за „по-леки“, но повече като количество промени и предоговаряния на проблемни кредити.

За изследването:

Анкетата отразява наблюденията на банкери, занимаващи се с управление на проблемни кредити, от най-големите банкови институции в повече от 20 страни в Централна, Източна и Югоизточна Европа, включително и България. Тя събира мненията им относно тенденциите в преструктурирането на кредити, прилаганите решения и бъдещите очаквания. Данните обхващат периода от втората половина на 2023 г. до прогнозите за първата част на 2025 г.

[1] Austria, Armenia, Azerbaijan, Bosnia and Herzegovina, Bulgaria, Croatia, Cyprus, Czech Republic, Estonia, Georgia, Greece, Hungary, Kosovo, Latvia, Lithuania, Malta, Poland, Romania, Serbia, Slovakia, Slovenia, Turkey, Ukraine.