Парите

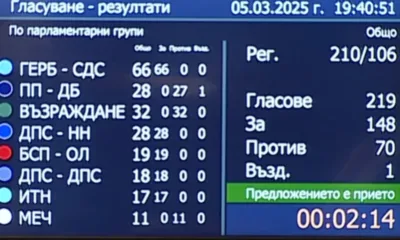

Депутатите приеха Бюджет 2025 на първо четене

Financial Tribune

Financial Tribune

Късно през нощта депутатите гласуваха и Бюджет 2025.

Финансовата рамка за годината предвижда рекордно ниво на разходите и приходите, съответно близо 97 млрд. и над 90 млрд. лева. Заложеният дефицит е 6,4 млрд. лева, или 3% от брутния вътрешен продукт.

По-рано депутатите гласуваха на първо четене и законопроектът за държавното обществено осигуряване. В него се залага 8,6 на сто увеличение на пенсиите от 1 юли, а от 1 април се покачва максималният осигурителен праг до 4130 лева.

Здравната каса ще разполага с 9,4 милиарда лева.

Бюджетното салдо по консолидираната фискална програма (КФП) за всяка година от прогнозния период 2025-2028 г. е дефицит, вариращ в рамките от 2,2-3,0% от БВП с низходяща тенденция. Това се дължи на осигуряването на разходни политики за 2025 и 2026 г., преобладаващо базирани на решения от 2024 г. със съответните приходни мерки, като за 2027 и 2028 г. дефицитът намалява, съответно до 2,7 и 2,2% от БВП.

В средносрочен план се очаква устойчив номинален ръст на приходите, вкл. на данъчно-осигурителните, като помощите от чужбина след ръст през 2025 г. намаляват леко през следващата година и бележат по-значителен спад през следващите две години, което се дължи на етапите на реализация на програмите, съфинансирани от ЕС.

В средносрочен план разходите по КФП са в рамките на 40%-то правило по ЗПФ (без разходите, извършвани от сметки за средства от ЕС и по други международни програми и договори, приравнени към тях, вкл. свързаното с тях национално съфинансиране), като варират в диапазона 39,5-40,0% от БВП за периода 2025-2028 г.

Въз основа на допусканията за ново дългово финансиране през периода 2025-2028 г. се предвижда държавният дълг да достигне съответно до 61,7 млрд. лв. (28,6% от БВП) през 2025 г., 72,4 млрд. лв. (31,9% от БВП) през 2026 г., 81,5 млрд. лв. (34,3% от БВП) през 2027 г. и 88,9 млрд. лв. (36,0% от БВП) през 2028 г.

Минималният размер на фискалния резерв към 31.12.2025 г. е предвиден да остане непроменен спрямо заложения в Закона за държавния бюджет на Република България за 2024 г. в размер на 4,5 млрд. лв.

През периода 2025-2028 г. данъчната политика ще е ориентирана към постигане на макроикономическа и бюджетна стабилност в средносрочен и дългосрочен план и осигуряване на необходимия финансов ресурс за изпълнение на разходните политики на правителството. Основните цели на данъчната политика за периода отново са насочени към поддържане на икономическия растеж, подобряване на бизнес средата, борбата с данъчните злоупотреби и повишаване на фискалната устойчивост в дългосрочен план.

С цел повишаване на приходите в държавния бюджет са предложени мерки в данъчното законодателство, ефектите от които са взети предвид при прогнозиране на приходите от данъци сред тях са:

· Усъвършенстване на фискалния контрол чрез надграждане на информационната система и оптимизиране на анализа на риска;

· Предложен е нов акцизен календар за акцизните ставки на тютюна и тютюневите изделия. Мярката е продължение на практиката за балансирано поетапно увеличаване на акцизните ставки върху тютюна и тютюневите изделия. Свързана е с оптимизиране на бюджетните приходи като подобен подход се прилага и към момента в акцизното законодателство с оглед на значителния дял на постъпленията от акциз върху тютюна и тютюневите изделия от общите данъчни приходи в държавния бюджет. В този смисъл мярката е предложена като продължение на наложената вече практика за осигуряване на прозрачност на процесите, предвидимост за бизнеса и стабилност за потребителите. В тази връзка и доколкото с преразглеждането на Директива 2011/64/ЕС на Съвета се очакват значително по-високи изисквания към минималните нива на данъчно облагане посредством въвеждането на поетапно увеличаване на акциза ще се намали изоставането на страната ни спрямо останалите държави членки в ЕС;

· Изсветляване на сивата икономика в областта на горивата, чрез лимитиране на възможността неполучени на бензиностанциите касови бележки да се използват за предоставяне на други субекти с цел издаване на фактури, по които да се приспада неправомерно данъчен кредит по ЗДДС. Предвидената законова промяна намалява възможностите за измами с данък върху добавена стойност, свързани с „търговията” с касови бележки и съответно с източване на ДДС.