Анализи

Двойно са нарстнали депозитите спрямо кредитите в банковата ни система през третото тримесечие на 2022 г.

Financial Tribune

Financial Tribune

През третото тримесечие на 2022 г. (юли - септември) активите на банковата система нараснаха с 6,8 млрд. лв. (4,8 процента) до 148,9 млрд. лв. в края на септември, като с най-голям размер се увеличи кредитният портфейл. Това се посочва в тримесечното издание "Банките в България", което се подготвя от управление "Банков надзор" на БНБ, публикувано на сайта на централната банка. То съдържа аналитичен обзор за състоянието на банковата система през изминалото тримесечие, надзорни регулации и баланси и отчети за доходите по групи банки и за отделните банки в страната.

В периода юли-септември м.г. увеличение се наблюдава и при най-ликвидната балансова позиция "пари, парични салда при централни банки и други депозити на виждане", както и при дълговите ценни книжа. Привлечените депозити в банковата система отбелязват по-високо тримесечно нарастване спрямо предходните две тримесечия на миналата година, посочват в анализа от БНБ.

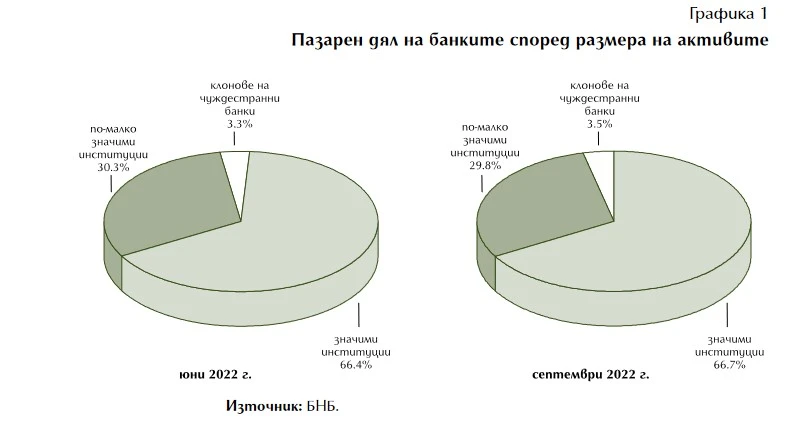

Петте значими банкови институции (съгласно критериите на Европейската централна банка) в края на септември 2022 г. формират 66,7 процента от активите на банковата система, а по-малко значимите – 29,8 процента (при 66,4 процента и 30,3 процента в края на юни), се отбелязва в анализа.

БНБ

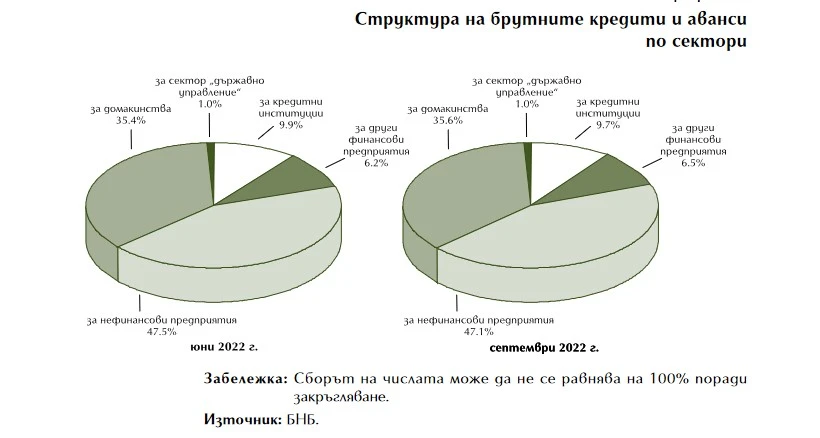

БНБ Спрямо края на юни 2022 г. общият размер на брутните кредити и аванси се увеличи с 3,2 млрд. лв. (3,6 процента) до 93 млрд. лв. в края на септември, показва анализът. Вземанията от кредитни институции през тримесечието се повишиха с 2,2 процента (198 млн. лв.) до 9 млрд. лв. в края на периода. Брутният кредитен портфейл на банковата система нарасна с 3,7 процента (3 млрд. лв.) и достигна 84 млрд. лв., за което допринася главно увеличението на кредитите за домакинства - с 4,2 процента или 1,3 млрд. лв. и за нефинансови предприятия - с 2,7 процента или 1,1 млрд. лв., пише в анализа. Нарастване се наблюдава и при кредитите за други финансови предприятия - с 8,7 процента, 482 млн. лв., както и за сектор "Държавно управление" - със 7,7 процента, 68 млн. лв.

Делът на вземанията от резиденти е 88 процента в края на септември 2022 г., а от нерезиденти – 12 процента. Във валутната структура на кредитите и авансите делът на вземанията в левове нараства до 63,2 процента в края на септември за сметка на намалението в евро – до 33,1 процента (при 62,4 процента и 33,5 процента в края на юни). Отчита се понижение в дяла на кредитите и авансите в други валути през периода - от 4,1 процента до 3,8 процента в края на септември.

БНБ

БНБ Посочва се още, че кредитната активност се запазва висока както при домакинствата, така и в сегмента на нефинансовите предприятия. Търсенето на кредити от домакинствата е повлияно от силно отрицателните стойности на реалните лихвени проценти, докато при нефинансовите предприятия определяща роля имат нуждите от оборотен капитал и необходимостта от акумулиране на запаси в условията на висока несигурност и повишение на производствените разходи, се отбелязва в анализа. От страна на предлагането на кредити за високата кредитна активност допринасят нарастването на депозитната маса и стабилната ликвидна позиция на банковата система.

И през третото тримесечие на 2022 г. продължава да се понижава делът на необслужваните кредити, като тази динамика е обусловена изцяло от нарастването на кредитния портфейл, се отбелязва в анализа от БНБ.

В краткосрочен план увеличението на кредитните обеми се отразява положително върху доходността на банковия сектор, но продължителните периоди на висок кредитен растеж създават предпоставки за акумулиране на кредитен риск в балансите на банките и увеличават вероятността за негова бъдеща материализация при влошаване на икономическите условия или рязко повишение на лихвените проценти по кредитите, предупреждават от БНБ. Значително повишение на цените на енергоносителите, потенциални затруднения във веригите за доставки и забавяне на външното търсене са фактори, които могат да се отразят негативно върху икономическата активност и финансовото състояние на предприятията и домакинствата. Протичащият в глобален мащаб процес на бързо покачване на лихвените проценти през следващите месеци ще се пренесе върху нивата им в страната, посочват още от БНБ и добавят, че е необходимо кредитните институции да съобразяват политиката си по отношение на кредитната дейност и провизирането с рисковете в икономическата среда.

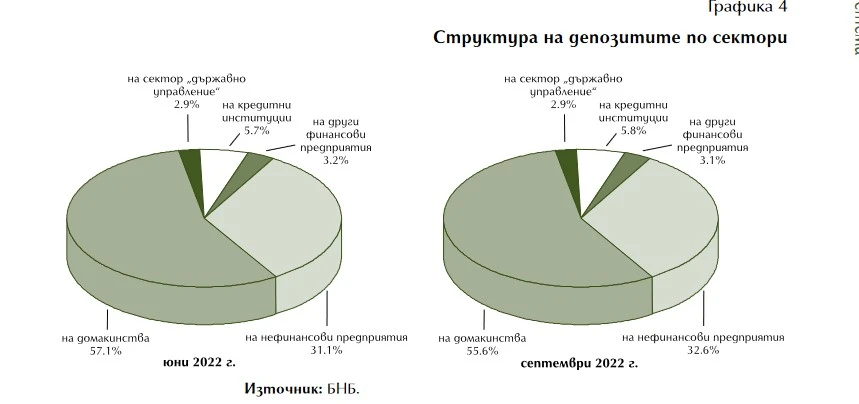

През периода юли – септември депозитите в банковата система се увеличиха с 6,4 млрд. лв. (5,2 процента) до 128,2 млрд. лв., се посочва още в анализа. Най-съществено нарастват депозитите на нефинансови предприятия - с 10,5 процента или 4,0 млрд. лв. Растеж се отчита и при депозитите на домакинства - с 2,5 процента или 1,7 млрд. лв., на кредитни институции (със 7,0 процента, 482 млн. лв.), на сектор "Държавно управление" (с 3,6 процента, 128 млн. лв.), както и на други финансови предприятия (с 0,8 процента, 32 млн. лв.).

БНБ

БНБ В края на септември делът на депозитите на резиденти е 90,8 процента, а на нерезиденти - 9,2 процента. Делът в левове е 59,2 процента, а на деноминираните в евро – 33 процента. Делът на средствата в други валути нараства от 7,5 процента до 7,7 процента, се отбелязва в анализа.