Анализи

Моделът на Дания: Какво може да научи България от автоматичното приоритизиране на бюджета

Financial Tribune

Financial Tribune

Базирайки се върху опита на Дания от въвеждането на автоматичното приоритизиране на бюджета, от Фискалния съвет на Р България публикуваха свой анализ, в който подробно описват въпросния подход и как би изглеждал българският бюджет, ако се приложи тази фискална мярка у нас.

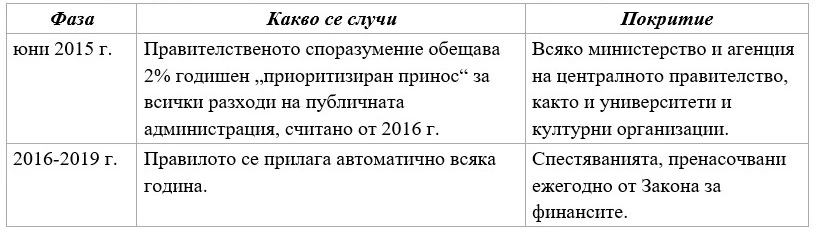

През юни 2015 г. датското правителство въведе автоматично приоритизиране на бюджета - инструмент, който рационализира процеса на бюджетиране, откроява основните разходи и спестявания и гарантира, че критичните потребности са запълнени. В закона за финансите от 2016 г. датският кабинет определи 2% задължително и повсеместно намаление на оперативните разходи на централното правителство. Така всяка година Министерството на финансите автоматично удържа 2% от бюджета за предходната година на всички министерства, агенции или други правителствени институции. Спестяванията се обединяват и преразпределят към нови политически приоритети, например увеличени разходи за отбрана, пишат експертите от Фискалния съвет.

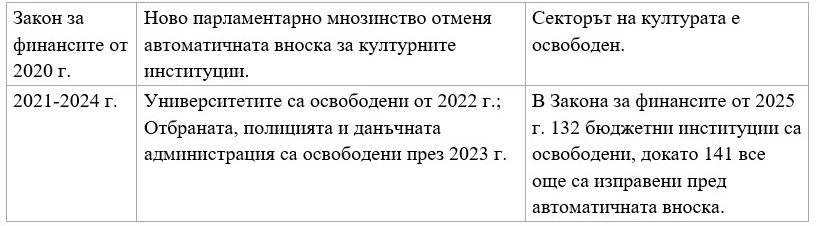

„Правилото е автоматично, така че министерствата и агенциите трябва да съкратят дейностите си или да вършат работата си по-ефективно, за да останат в рамките на по-ниския бюджет. Автоматичното приоритизиране на бюджета не се прилага за социални програми като пенсии и обезщетения за безработица, нито за общински услуги. След приемането му преди десет години, датският парламент освободи няколко други области на публичните разходи от автоматичното правило:

• Културни институции (музеи, театри, художествени и музикални училища) – освободени от 2020 г. нататък.

• Университети и други висши учебни заведения – годишните съкращения бяха спрени след бюджета за 2021 г.

• Агенции за сигурност като службата за полицейско разузнаване, въоръжените сили и данъчната агенция бяха освободени през 2023 г.

Автоматичното приоритизиране е фискална, а не програмна мярка: тя не е насочена към конкретни дейности или програми в публичния сектор и разчита на повишаване на производителността на ниво министерство. Тъй като базовият бюджет за публичната администрация се свива ежегодно, кумулативното намаление след десет години е 16% в номинално изражение и над 25% в реално изражение, отчитайки инфлацията. Изключенията са се увеличили с течение на времето, така че ефектът е по-малък в по-късните години.

Как би изглеждал българският бюджет с тази фискална мярка?

За 2025 г. оперативните разходи на централното правителство са на стойност от 31,2 милиарда лева. В тези разходи не се включват трансферите за общини, ДОО, НЗОК и др. Приложено автоматичното съкращение от 2% ще възлиза на 624,9 милиона лева.

За образователните институции:

Министерство на образованието с трансфер 2 783 милиона лева автоматично съкращение от 2%, би спестило 55,7 милиона лева. Министерство на културата с трансфер от 403 милиона лева автоматично съкращение от 2%, би спестило 8,1 милиона лева. Но ако културните и образователните институции бъдат освободени, тогава спестените средства ще възлизат на 561,2 милиона лева.“