Анализи

Несигурност на финансовите пазари: Вървят ли САЩ към „мека рецесия“

Вече се наблюдават капиталови потоци от САЩ към Европа и Китай, отбеляза в свой анализ Асен Стойчев, директор „Частно банкиране“ в Първа инвестиционна банка

Financial Tribune

Financial Tribune

Цената на златото може да достигне до 3200 долара за тройунция тази година. Такава прогноза направи пред Financial Tribune доц. д-р Валентина Григорова-Генчева, създател и ръководител на уникалната по рода си в България банкова структура: Дирекция „Злато и нумизматика“ в Първа инвестиционна банка (Fibank).

По думите ѝ само през 2022 година банките са купили общо 1136 тона злато, за 2024 година това количество е било 1045 тона, които са най-големите нива от 1950 година насам. Що се касае до доходност, Генчева подчертава, че инвестициите в благородния метал са достигнали 101 % доходност за последните пет години и 738 % за последните 20 години.

Борсовият фиксинг на благородния метал от няколко месеци насам достига многократно до нови исторически върхове, като преди дни премина психологическата бариера от 3000 щатски долара. След пандемията от COVID-19 обемът на сделките достига най-високите си нива от 100 години насам.

Факторите за тези рекорди са няколко, отчита експертът. От една страна цената на златото се повишава заради опасността от разрастване на военните конфликти, от друга – влияние оказва търговската война на САЩ с ЕС, Китай и други страни. Не може да се пренебрегне и ролята на големите централни банки, особено на тези в Азия, които увеличават покупките си.

„Азиатските пазари формират малко над 60 процента от световния пазар на злато. Банките на Индия, Китай, Сингапур и Хонконг към момента правят сериозни покупки на злато“, уточни доц. д-р Генчева.

Случващото се със златото е сигурен сигнал за несигурността на финансовите пазари

„Златото е барометър на риска и цената му в момента показва несигурност на финансовите пазари“, категоричен е Асен Стойчев, директор „Частно банкиране“ в Първа инвестиционна банка (Fibank).

Опасенията за рецесия в САЩ и нисък икономически растеж, съчетан с висока инфлация се задълбочават и това рефлектира върху пазарите.

Стойчев подчерта, че данните през февруари за изненадващо повишение на инфлацията и растеж с драстично понижение, са довели до притеснения за задаваща се стагфлация. В рамките на едва десет дни очакванията за лихвените проценти през тази година вече отразяват три намаления от страна на ФЕД вместо едно.

Доналд Тръмп може да цели „мека рецесия“

Администрацията на Тръмп по време на втория му мандат работи в посока да бъдат премахнати излишъците, разточителството и безотчетността. Изглежда, че се цели икономиката и пазара на труда да спрат да разчитат само на държавните разходи.

Фокусът се измества върху частния сектор

„Несигурността идва от усещанията на инвеститорите, че по време на втория си мандат Доналд Тръмп може да режисира „лека рецесия“ в началото на своето управление, за която да обвини предишното управление, като цели да вдигне частния сектор на крака“, коментира финансистът от Fibank.

По думите на Стойчев за три седмици пазарът на акции в САЩ е загубил капитализация на стойност 5 трилиона щатски долара.

Индексът на мениджърите по поръчките се понижава, потребителското доверие – също. На преден план излизат опасенията за растежа и продължаващата несигурност, свързана с тарифите и митата на Тръмп.

Седемте най-влиятелни имена на пазара спадат дълбоко под 2-годишен възходящ тренд

Акциите на т.нар. „Великолепна седморка“ - Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia и Tesla - за първи път от две години насам не надминаха прогнозите за продажбите. Акциите им бележат огромни спадове с над 15 %, което е значително над общия спад за индекса S&P 500, добави Стойчев.

Само на 10 март 2025 г. S&P500 е загубил 1,75 трилиона щатски долара от оценката си.

По този повод Стойчев цитира изказване на американския министър на финансите Скот Бесент: „Работя в инвестиционния бизнес от 35 години и мога да ви кажа, че корекциите са здравословни. Те са нормални. Това, което не е здравословно, е прякото покачване на пазарите в еуфория. Така се стига до финансова криза ... Затова не се притеснявам за пазарите. В дългосрочен план, ако въведем добра данъчна политика, дерегулация и енергийна сигурност, пазарите ще се справят чудесно“

Китайският модел за ИИ - DeepSeek

Асен Стойчев засегна и реакцията на пазарите след появата на китайския модел за изкуствен интелект DeepSeek

Припомняме, че появата на този модел шокира технологичния свят в края на месец януари. Моделът предизвика сътресения и на финансовите пазари. Тогава американският производител на чипове Nvidia оглави спада на технологичните акции с понижение с над 15%, заличавайки над 500 млрд. долара от пазарната си стойност.

„С идването на новия китайски изкуствен интелект нещата се промениха“, коментира Стойчев.

Вече на дневен ред стои въпросът дали моделът с мащабни инвестиции в центрове за данни, по който работят американските технологични компании е работещ.

Към настоящия момент от Meta продължават да повишават прогнозите си за капиталови разходи. Изтъквайки този факт, Стойчев припомни, че след стартирането на ChatGPT на OpenAI, подкрепена от Microsoft (MSFT), през 2022 г., капиталовите разходи за ИИ в центровете за данни растат с грандиозни темпове.

Капиталови потоци от САЩ към Китай

На този фон и докато Илон Мъск цели да намали разходите на американското правителство с 1 трилион долара през 2025 г., Китай е изправен пред друг проблем: да похарчи достатъчно пари, за да раздвижи отново икономиката си чрез стимулиране на вътрешното потребление, уточни финансовият експерт от Fibank.

„Икономиката на Китай се стимулира от властта, което насочва натам капиталови потоци и най-вече към китайските технологични гиганти, които обявиха планове за нови инвестиции“, каза още Асен Стойчев

По думите на Стойчев подадената ръка към основателите на китайските технологични гиганти, президентът Си е показал сериозно отношение към възстановяването на доверието на инвеститорите, а пазарът е реагирал бурно: Технологичният индекс Hang Seng се повиши с 30 % от най-ниската си стойност от 2025 г. на 13 януари.

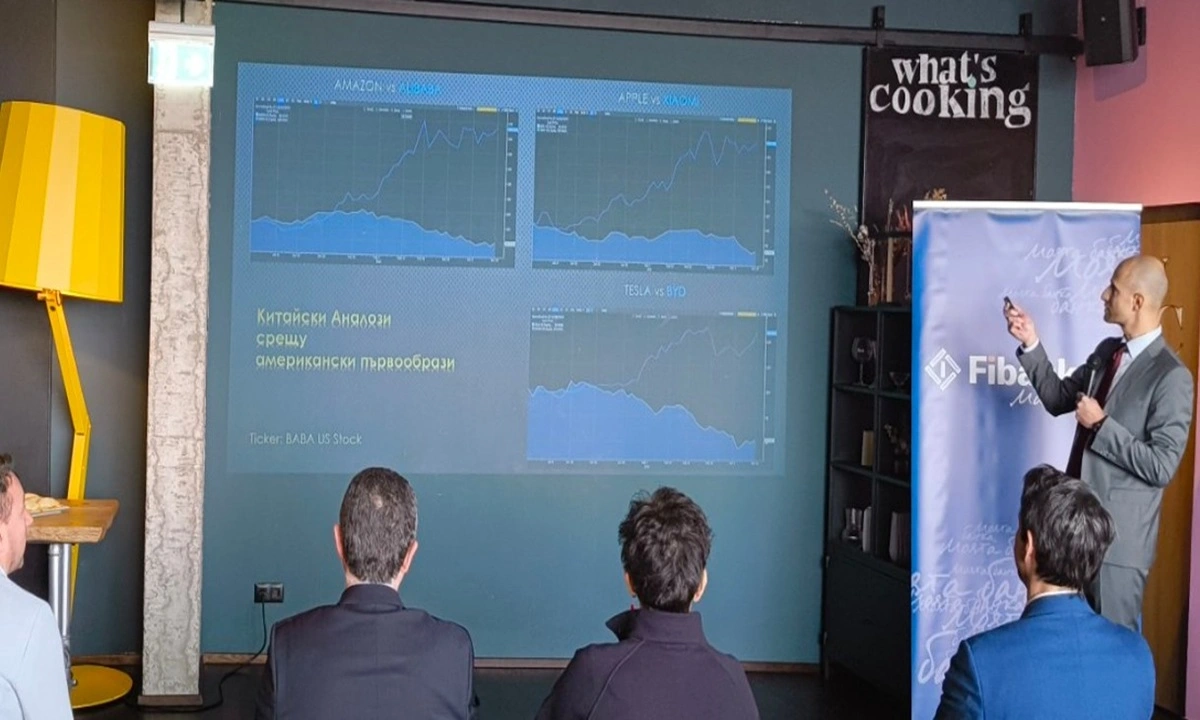

Китайски аналози срещу американски първообрази

„Китайският технологичен сектор може да е на прага на своя собствен „OpenAI момент“, който предизвика трансформиращ бум на инвестициите в ИИ в САЩ през 2023-2024 г. Alibaba, например, сигнализира, че през следващите три години ще похарчи повече средства за капиталови разходи, отколкото през предходното десетилетие. От друга страна DeepSeek може да предизвика повишаване на производителността и в други сектори, включително здравеопазване, търговия на дребно и производство“, коментира Стойчев.

Financial Tribune

Financial Tribune По думите му от края на 2024 г. конкуренцията между американската компания Amazon и китайската Alibaba; американската компания Apple и китайската Xiaomi; американската Tesla и китайската BYD изглежда все по-задълбочена.

Fibank

Fibank  Fibank

Fibank  Fibank

Fibank Прехвърляне на капитали от САЩ към Европа

Стойчев обърна внимание, че се наблюдават и капиталови потоци от САЩ към Европа. „След срещата на 28 февруари в Белия дом между президентите Доналд Тръмп на САЩ и Володимир Зеленски на Украйна, европейските инвеститори разбраха, че не могат да разчитат на американските си партньори“, посочи експертът и допълни:

„Оттогава наблюдаваме разпродажби на американски активи и връщането на инвестициите на европейския континент. Това събуждане е съпроводено и с планове за стимули за инвестиции в превъоръжаване и инфраструктура, най-вече в Германия“

„Без значение какво се случва в този свят, пазарите винаги ще достигат рекордни стойности“, категоричен е Стойчев, който отбеляза, че единствената ни грешка като инвеститори е да спрем да инвестираме.

***Публикацията не представлява съвет за инвестиции